Budowa domu rzadko przebiega bez potknięć, a jedna szkoda na etapie robót potrafi kosztować więcej niż cały sezon „oszczędzania” na ochronie. Dobrze dobrana polisa ma zabezpieczyć nie tylko mury, ale też instalacje, materiały i sprzęt grzewczy, który często pojawia się na budowie zanim budynek nada się do zamieszkania. Poniżej rozkładam temat na praktyczne elementy: co obejmuje ochrona, kiedy w grę wchodzi kocioł lub pompa ciepła i na co zwrócić uwagę, żeby nie przegrać z zapisami OWU.

Najważniejsze są etap budowy, sposób zabezpieczenia domu i to, czy kocioł jest już trwale zamontowany

- Ochrona budowy zwykle zaczyna działać już przy pierwszych pracach, ale kradzież z włamaniem najczęściej wymaga stanu surowego zamkniętego.

- Kocioł, grzejniki i osprzęt instalacyjny po trwałym montażu zwykle są traktowane jak elementy stałe, a nie luźny sprzęt.

- Materiały budowlane na placu budowy mogą być objęte polisą, ale liczy się sposób ich przechowywania.

- Przeglądy instalacji gazowej i kominowej mają znaczenie nie tylko dla bezpieczeństwa, ale też dla wypłaty odszkodowania.

- Składka zależy głównie od wartości inwestycji, etapu prac, lokalizacji i zakresu dodatków.

Co polisa na dom w trakcie budowy obejmuje naprawdę

W praktyce taka ochrona ma zabezpieczać to, co na budowie jest najbardziej wrażliwe finansowo: konstrukcję, materiały, instalacje i wyposażenie już wmontowane w budynek. Najczęściej chodzi o szkody po pożarze, zalaniu, wichurze, przepięciu, gradobiciu czy dewastacji. Dopiero w lepszych wariantach pojawia się kradzież z włamaniem, a to zwykle oznacza konkretne warunki techniczne po stronie inwestora.

Warto patrzeć nie tylko na nazwę produktu, ale na etap, od którego działa ochrona. Z mojego punktu widzenia to najczęstsze źródło rozczarowań: ktoś kupuje polisę z myślą o całej budowie, a potem okazuje się, że część ryzyk uruchamia się dopiero po osiągnięciu stanu surowego zamkniętego albo po spełnieniu dodatkowych wymogów zabezpieczenia.

| Etap budowy | Co zwykle da się ubezpieczyć | Na co uważać |

|---|---|---|

| Fundamenty i pierwsze roboty | Zdarzenia losowe, głównie pożar, zalanie, silny wiatr, przepięcie | Zakres bywa węższy niż przy gotowym domu |

| Stan surowy otwarty | Konstrukcja i część materiałów na budowie | Kradzież z włamaniem zwykle jeszcze nie działa |

| Stan surowy zamknięty | Szersza ochrona, często także kradzież z włamaniem | Wymagane są zamontowane okna, drzwi i odpowiednie zabezpieczenia |

| Etap wykończenia | Elementy stałe, instalacje, część materiałów i wyposażenia | Liczą się limity, wyłączenia i sposób składowania mienia |

Jeżeli budujesz dom z nowoczesnym ogrzewaniem, ten podział ma jeszcze większe znaczenie, bo koszt jednego urządzenia grzewczego potrafi być wysoki. I właśnie dlatego warto osobno przyjrzeć się temu, jak w polisie traktowany jest kocioł oraz cała instalacja grzewcza.

Kiedy kocioł, grzejniki i pompa ciepła są chronione

W definicjach ubezpieczycieli do stałych elementów zalicza się m.in. piece, grzejniki, podgrzewacze wody oraz inne urządzenia trwale zamontowane w budynku. Dla mnie najważniejszy wniosek jest prosty: kocioł po trwałym podłączeniu do instalacji zwykle nie jest już traktowany jak „sprzęt do przewiezienia”, tylko jak część domu. To samo dotyczy wielu elementów kotłowni, armatury i osprzętu.

Inaczej wygląda sytuacja, gdy urządzenie stoi jeszcze na palecie, czeka w garażu albo nie zostało formalnie zamontowane. Wtedy część ofert traktuje je jak materiał lub mienie przechowywane na budowie, a nie jak stały element. I tu pojawia się najważniejsza pułapka: kocioł kupiony, ale jeszcze niezamontowany, nie zawsze jest chroniony tak samo jak kocioł już pracujący w instalacji.

| Sytuacja | Najczęstsze traktowanie w polisie | Co sprawdzić przed zakupem |

|---|---|---|

| Kocioł gazowy przyłączony do instalacji | Zwykle element stały | Definicję elementów stałych i zakres ryzyk |

| Kocioł na palecie w garażu lub w pomieszczeniu gospodarczym | Mienie przechowywane albo materiał budowlany | Limity na materiały oraz warunki składowania |

| Grzejniki, rozdzielacze, armatura już zamontowane | Zwykle elementy stałe | Czy polisa obejmuje zniszczenie, przepięcie i zalanie |

| Zewnętrzna jednostka pompy ciepła | Zwykle element trwale związany z budynkiem | Czy obejmuje ją kradzież, dewastacja i przepięcie |

W jednej z aktualnych definicji stałych elementów ubezpieczyciel wprost wymienia piece, grzejniki i podgrzewacze wody. To dobry punkt odniesienia, ale nie wolno go czytać automatycznie jako gwarancji dla każdego modelu kotła. Liczy się jeszcze sposób montażu, etap budowy i szczegóły konkretnej OWU. To prowadzi już do pytania, jakie warunki trzeba spełnić, żeby ochrona rzeczywiście zadziałała.

Jakie warunki trzeba spełnić, żeby odszkodowanie nie utknęło na etapie formalności

Przy budowie domu najwięcej problemów rodzi nie sam brak polisy, tylko niedopełnienie warunków ochrony. PZU pokazuje to bardzo wyraźnie: budynek w budowie może być objęty ochroną od ognia, zalania, przepięcia, dewastacji czy kradzieży z włamaniem, ale ta ostatnia zwykle wymaga już stanu zamkniętego z docelowymi drzwiami i oknami. To nie jest detal, tylko warunek, który często decyduje o wypłacie.

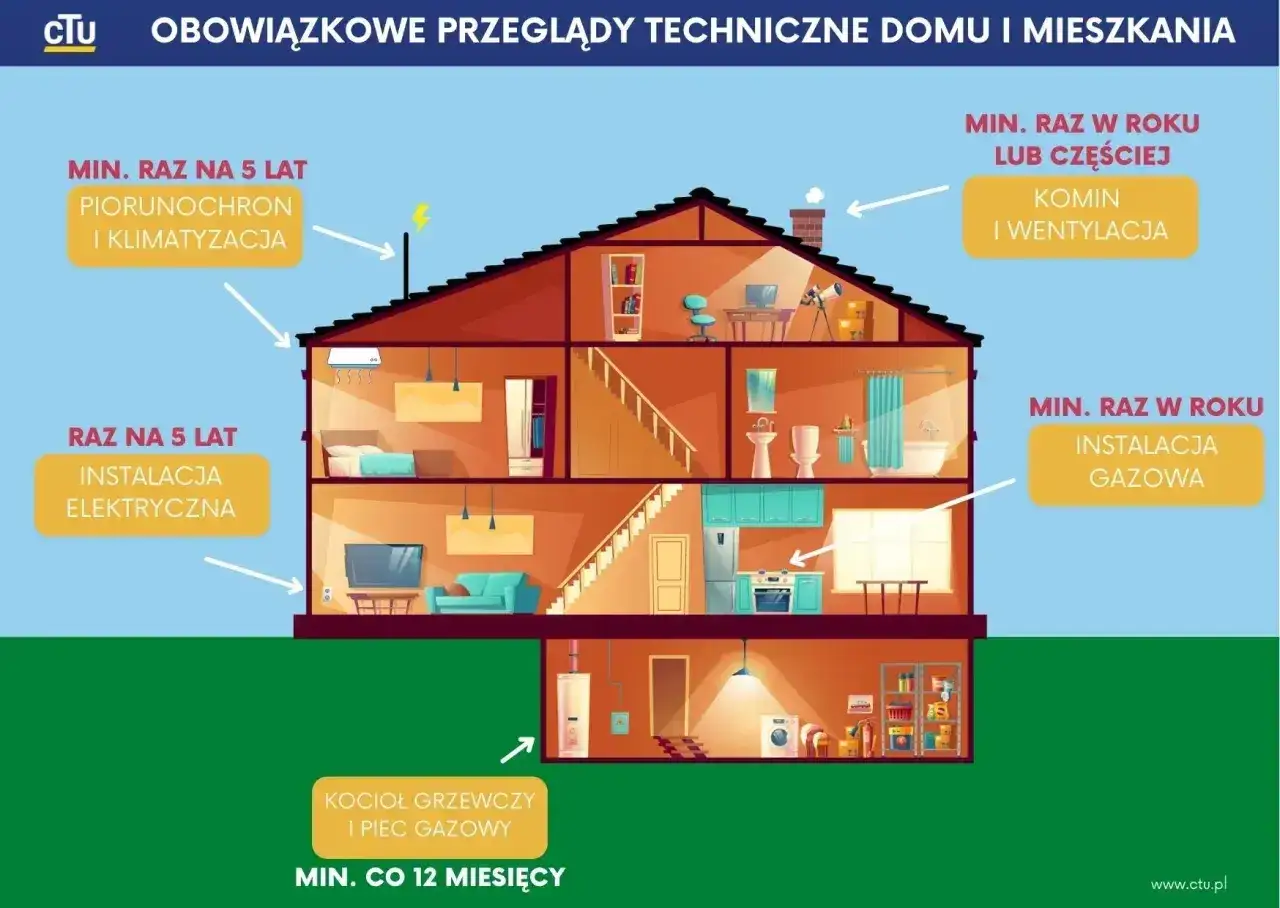

Według GUNB kontrola stanu technicznego instalacji gazowych oraz przewodów kominowych powinna być wykonywana co najmniej raz w roku. W praktyce brak protokołu, brak przeglądu albo brak serwisu kotła potrafią później mocno osłabić pozycję właściciela przy zgłoszeniu szkody. Jeśli ogrzewasz dom gazem albo masz kocioł na paliwo stałe, ten obowiązek traktuję jako element ochrony majątku, a nie biurokrację.

- Dom powinien być zabezpieczony zgodnie z warunkami polisy, a otwory i wejścia muszą być właściwie zamknięte.

- W przypadku kradzieży z włamaniem zwykle wymagany jest stan surowy zamknięty.

- Kocioł, przewody i armatura powinny mieć potwierdzony montaż oraz uruchomienie przez uprawnioną osobę.

- Instalacje trzeba regularnie przeglądać i konserwować, zwłaszcza przed sezonem grzewczym.

- Jeśli budynek nie jest jeszcze użytkowany zimą, trzeba go zabezpieczyć przed mrozem i zamarznięciem instalacji.

Na budowie kusi, żeby zostawić drogie urządzenia „na chwilę” bez większej ochrony, ale właśnie wtedy ryzyko rośnie najszybciej. Kocioł, pompa ciepła, rozdzielacz czy sterownik kosztują zbyt dużo, żeby opierać ochronę wyłącznie na nadziei, że nic się nie stanie. To naturalnie prowadzi do pytania o pieniądze, bo cena polisy też ma znaczenie.

Ile kosztuje ochrona i od czego zależy cena

Na podstawie ofert dostępnych w 2026 r. widać, że podstawowe warianty ochrony domu w budowie zaczynają się zwykle od około 200-500 zł rocznie, a szersze pakiety z dodatkami potrafią kosztować około 900-1500 zł. To nie jest sztywna średnia, tylko rząd wielkości, ale dobrze pokazuje, że sama polisa bywa dużo tańsza niż naprawa jednej poważnej szkody na budowie.

Ja zawsze patrzę nie na samą składkę, tylko na relację ceny do wartości tego, co chcesz zabezpieczyć. Jeśli kocioł, osprzęt kotłowni, instalacja grzewcza i materiały na budowie kosztują dziesiątki tysięcy złotych, różnica kilkuset złotych w składce przestaje być kluczowa. Ważniejsze staje się to, czy polisa obejmie najdroższe elementy i czy wypłata nie rozbije się o wyłączenie odpowiedzialności.

| Wariant | Orientacyjna składka roczna | Co zwykle zawiera |

|---|---|---|

| Podstawowy | około 200-500 zł | Zdarzenia losowe, ograniczony zakres ochrony |

| Rozszerzony | około 500-900 zł | Kradzież z włamaniem, dewastacja, assistance, wybrane instalacje |

| Szeroki / all risk | około 900-1500 zł | Szerszy katalog ryzyk i droższe elementy wyposażenia |

Na składkę najmocniej wpływają: wartość inwestycji, etap budowy, lokalizacja, konstrukcja domu, suma ubezpieczenia, a także to, czy w budynku jest gaz, pellet, pompa ciepła albo fotowoltaika. Przy kotłach istotne są też dodatkowe czynniki techniczne, bo instalacja gazowa i kominowa oznaczają wyższe wymagania serwisowe. To dobry moment, żeby przejść od samej ceny do tego, jak mądrze wybrać polisę.

Jak wybrać polisę dla domu z kotłownią

Jeżeli budujesz dom z kotłownią, nie zaczynałbym od pytania „ile to kosztuje”, tylko „co dokładnie chcę zabezpieczyć”. Z mojego doświadczenia najlepiej działa prosta kolejność: najpierw sprawdzam zakres dla konstrukcji, potem dla elementów stałych, a dopiero na końcu dla materiałów i dodatków. To pozwala uniknąć sytuacji, w której oszczędzasz na składce, a tracisz ochronę dla najdroższej części inwestycji.

Minimum, które ma sens

- Ochrona od ognia, zalania, przepięcia i silnych zjawisk pogodowych.

- Jasna definicja elementów stałych, obejmująca kocioł i osprzęt po montażu.

- Uwzględnienie materiałów budowlanych składowanych na posesji.

- Warunki dla kradzieży z włamaniem opisane bez niedomówień.

Przeczytaj również: Ile gazu zużywa kocioł kondensacyjny? Sprawdź fakty!

Wariant, który realnie pomaga przy nowoczesnym ogrzewaniu

- Rozszerzenie o dewastację i przepięcie.

- Ochrona zewnętrznej jednostki pompy ciepła, jeśli ją stosujesz zamiast kotła.

- Assistance przy awarii instalacji, zwłaszcza gdy budynek jest już częściowo wykończony.

- OC w życiu prywatnym, jeśli na budowie pracuje więcej ekip i pojawia się ryzyko szkód osobowych lub sąsiedzkich.

| Jeśli zależy ci na... | Sprawdź w OWU |

|---|---|

| Ochronie kotła po montażu | Definicję elementów stałych i zakres szkód po zalaniu, pożarze oraz przepięciu |

| Zabezpieczeniu materiałów i osprzętu | Limity dla mienia na budowie oraz warunki składowania |

| Kradzieży z włamaniem | Wymagania dotyczące stanu zamkniętego i zabezpieczeń przeciwwłamaniowych |

| Budowy z kotłem gazowym | Warunki przeglądów, protokołów i odpowiedzialności za instalację gazową oraz kominową |

Najczęstszy błąd? Kupowanie najtańszej opcji bez sprawdzenia, czy obejmuje już zamontowany kocioł, a potem dziwienie się, że ochrona działa tylko dla murów. Przy budowie to za mało. Jeśli sprzęt grzewczy jest jednym z głównych kosztów, polisa też musi to odzwierciedlać.

Najwięcej problemów rodzi nie brak polisy, tylko zły moment jej zakupu

Najlepiej zabezpieczyć budowę zanim na placu pojawią się drogie elementy: kocioł, rozdzielacz, sterowanie, pompy obiegowe, a przy nowocześniejszych projektach także pompa ciepła czy fotowoltaika. Im wcześniej polisa startuje, tym mniej miejsca zostaje na spór o to, czy szkoda wydarzyła się „na etapie budowy”, czy już poza zakresem ochrony.

Po zakończeniu robót warto od razu przestawić ochronę na standardową nieruchomość, bo etap budowy i etap użytkowania mają zupełnie inny profil ryzyka. Dla mnie to najpraktyczniejsza zasada: chronić budowę szeroko tam, gdzie są największe koszty, a po odbiorze nie zostawiać starej polisy bez aktualizacji. Dzięki temu dom, kotłownia i cała instalacja grzewcza są zabezpieczone dokładnie wtedy, kiedy są najbardziej narażone.